El nuevo rol del CFO ante los retos de la CSRD

Las empresas necesitarán contar con la ayuda y experiencia del departamento de finanzas para integrar sus procesos de reporting.

25 abril, 2024

3 min

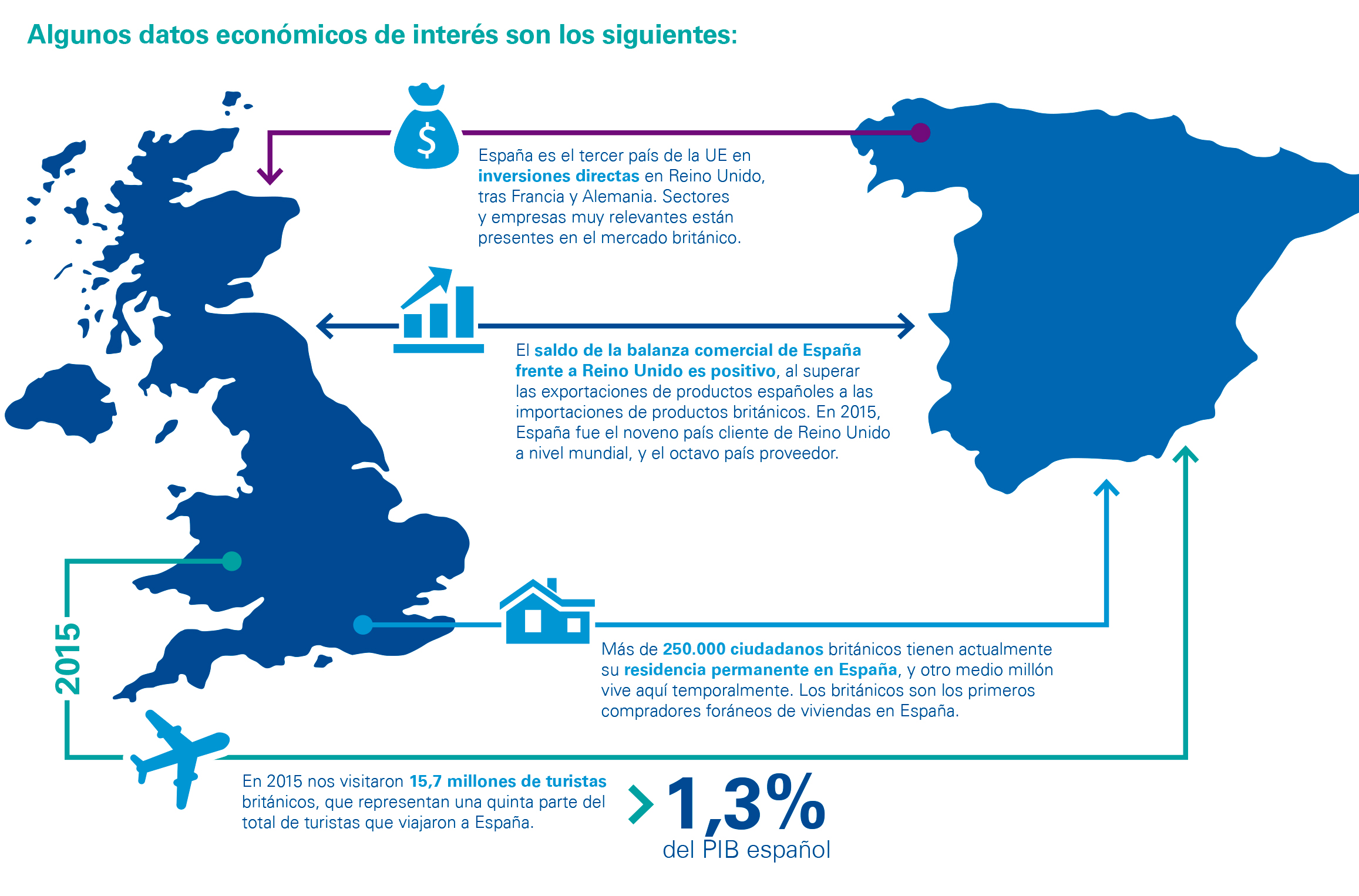

El resultado del referéndum de Reino Unido favorable a la salida de la Unión Europea tendrá grandes consecuencias para las empresas y los ciudadanos europeos, especialmente aquellos radicados o con intereses en aquel país.

Uno de los mayores impactos está relacionado con aspectos legales y fiscales. A continuación analizamos algunos de los efectos más significativos.

Implicaciones legales

Los Tratados que conforman la Unión Europea se sustenta en cuatro libertades de circulación: La libertad de movimiento de personas, bienes, servicios, y capitales. De estas libertades emanan las políticas comunes en áreas económicas y sociales tan relevantes como el empleo, el comercio, salud, competencia, transportes, energía, política agraria, cooperación judicial y policial, seguridad, medio ambiente, o servicios sociales.

La salida de Reino Unido de la UE implicará dejar de formar parte de este marco jurídico y económico común, recuperando la capacidad de regular unilateralmente en las áreas cedidas previamente a la UE. Toda la legislación europea no incorporada al derecho británico perdería su vigencia una vez se formalice la salida de Reino Unido de la Unión Europea. Las normas efectivamente incorporadas al ordenamiento jurídico británico, que suponen una mayoría, permanecerían en vigencia hasta que fueran modificadas según los acuerdos a los que lleguen la UE y Reino Unido.

Impacto fiscal

La regulación fiscal en la UE ha incidido fundamentalmente en las manifestaciones de imposición directa e indirecta relacionadas con el mercado único para eliminar los obstáculos de la actividad económica transfronteriza, como la doble imposición o la discriminación entre Estados.

El mayor impacto fiscal será el relativo al comercio y tránsito transfronterizo, que en el futuro dependerá de los acuerdos que se alcancen por parte de Reino Unido, tanto con la UE como con terceros países. En este sentido, vienen apuntándose tres posibles escenarios previsibles:

El impacto económico del Brexit sería más reducido si Reino Unido saliese de la UE pero se adscribiese al EEE. Para lograrlo, dos de las condiciones serían aceptar el libre movimiento de personas y una significativa contribución al presupuesto de la UE, dos de las cuestiones preponderantes en el rechazo de los británicos al club de la Unión.

Asimismo, los grupos internacionales con presencia en Reino Unido deberán confiar en los Convenios Bilaterales de Doble Imposición y gestionar la creciente red de medidas anti-abuso de BEPs relacionadas con las localizaciones ficticias o carentes de sustancia.

Las barreras que establece la UE para paliar los efectos de la evasión y elusión de impuestos, y para evitar la competencia desleal entre Estados también se verán afectadas por la salida de Reino Unido del club europeo.

En cuestión de imposición directa, la salida de Reino Unido supondrá la inaplicación de las directivas sobre la materia, dirigidas a favorecer la organización y funcionamiento de las empresas entre los diferentes estados de la UE, lo que supondrá una mayor complejidad y dificultad para Reino Unido.

Por otro lado, la tributación indirecta conllevará la salida del territorio del Impuesto sobre el Valor Añadido y de la unión aduanera, lo que podrá conllevar la creación de nuevas tasas arancelarias e impuestos indirectos a la importación/exportación.

Abandonar el marco armonizado del IVA puede resultar en la eventual modificación del reglamento interno sobre esta materia para el país anglosajón, aunque el alto grado de implementación de la normativa europea en el ordenamiento británico hace poco previsible grandes cambios. Otros impuestos, como el Stamp Duty Reserve Tax, pueden volver a ser operativos cuando las directivas europeas dejen de ser aplicables.

Al margen de todo lo anterior, tras la salida de Reino Unido de la UE es previsible un mayor coste y complejidad en el compliance fiscal de las empresas con operativa comercial internacional, al singularizarse el Reino Unido de la UE.

Deja un comentario