Novedades fiscales de la declaración de la renta 2023

Estos son algunos datos clave y principales modificaciones que se han introducido.

10 abril, 2024

2 min

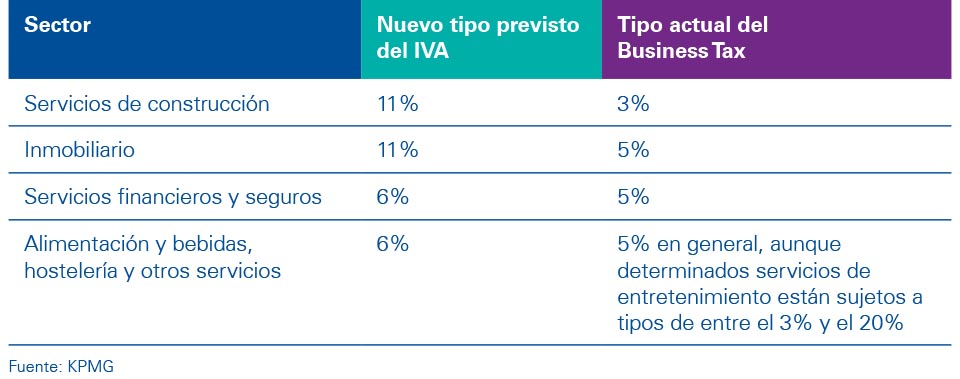

El pasado 1 de mayo China entró de lleno en una etapa decisiva y complicada de su reforma fiscal al aplicar la ampliación del IVA a cuatro sectores clave: construcción, inmobiliario, financiero y consumo, y de esta forma, quedar totalmente sustituido el impuesto sobre los negocios conocido como Business Tax. Una vez implantado el IVA se espera un ahorro fiscal total para las empresas de 900.000 millones de yuanes (alrededor de 123.000 millones de euros, aproximadamente el 0,4% del PIB), según un informe de China International Capital Corporation (CICC), el primer banco de inversión mixto del país.

Este cambio de régimen tributario, que afectará a 11 millones de compañías, forma parte de un programa de reformas macroeconómicas para lograr un gran viraje en China: de una economía industrial basada en las exportaciones hacia una economía apoyada en el consumo. Y tendrá impactos muy significativos. El IVA se aplicará a la venta e importación de todos los bienes, así como a la prestación de todos los servicios. Las cuatro nuevas áreas a las que afectará el IVA representan actualmente alrededor del 80% de los ingresos fiscales del Gobierno chino obtenido a través del todavía vigente Business Tax.

Los tipos impositivos que se prevén son más altos que los del Business Tax, pero el nuevo IVA admite el derecho a la deducción de la cuota soportada por los titulares de las actividades. El Gobierno chino confía en que la reducción de la carga impositiva prevista acelere los cambios estructurales y dé un “nuevo vigor” a la segunda economía del mundo, en continua ralentización. China creció en el primer trimestre del año un 6,7% con respecto al mismo periodo del año anterior, una décima menos que en el último cuarto trimestre de 2015.

“Sin negar las dificultades de la transición, la aplicación de un impuesto como es el IVA, cuya configuración elimina las múltiples distorsiones que generan otros tributos sobre el consumo, debe propiciar la mejora en el funcionamiento de las compañías con presencia en China, tanto locales como extranjeras”, asegura Javier Sánchez Gallardo, socio del área IVA y Fiscalidad Corporativa de KPMG Abogados.

El sistema impositivo chino estará entre los más amplios que existen en los más de 160 países que han implantado este impuesto o un equivalente -España lo introdujo el 1 de enero de 1986 con su entrada en la Unión Europea-. Además, será único según los estándares internacionales, ya que se aplicará a la práctica totalidad de las operaciones financieras e inmobiliarias, incluyendo en estas últimas las realizadas por empresarios o profesionales y también por particulares.

El IVA en el gigante asiático se ha ido incorporando de forma progresiva desde 2012 con un programa de prueba. Se implantó inicialmente en Shanghái, más tarde en Pekín y posteriormente se amplió a otras ciudades y provincias del país. Se ha aplicado ya al transporte ferroviario, los servicios postales, las telecomunicaciones y algunos sectores de servicios. Hasta el momento, la reforma ha reducido las cargas fiscales de las empresas en más de 600.000 millones de yuanes (en torno a 82.000 millones de euros), según el Gobierno chino.

La fecha elegida del 1 de mayo es un plazo extremadamente exigente, según los estándares internacionales, para que tanto las empresas como las autoridades tributarias implanten con éxito el IVA, especialmente dada la complejidad de las cuestiones que surgen en los nuevos sectores. Adaptarse al nuevo enfoque fiscal es el principal desafío para las compañías con negocios en China y otro gran reto para una economía que vive inmersa en una larga y profunda transformación que, según los analistas, comienza a dar síntomas de mejora.

Deja un comentario