Obligaciones y responsabilidad del ‘sucesor’ en los procesos de M&A

La due diligence cobra cada vez más importancia e incorpora más elementos.

11 abril, 2024

3 min

Si 2016 fue un buen año para la industria de fusiones y adquisiciones (M&A en sus siglas en inglés), este ejercicio promete ser incluso mejor. En el mundo…y en España. Si nada se tuerce, claro.

Arranquemos por la tendencia global.

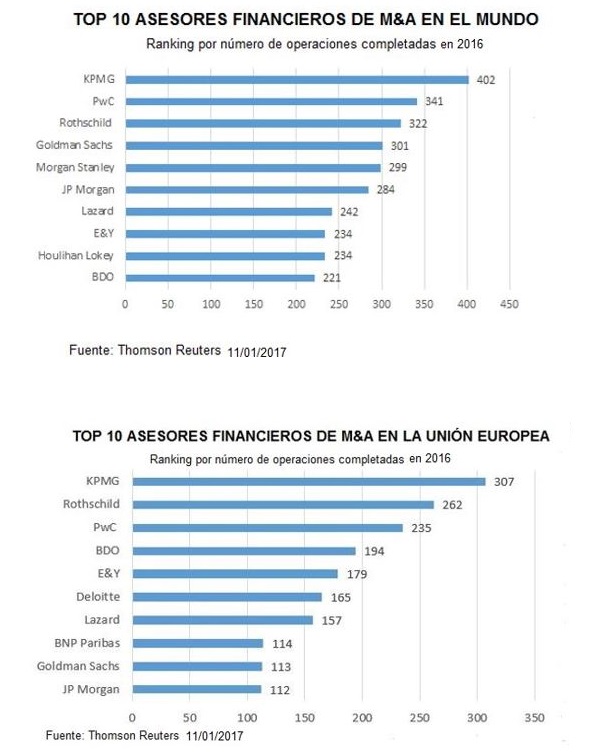

2016 fue un buen ejercicio para las operaciones de M&A aunque la menor actividad a principios de año restó brillo a las cifras globales. Según Thomson Reuters, el volumen de fusiones y adquisiciones anunciadas el año pasado alcanzó 3,7 billones de dólares que, aunque ciertamente supone una caída del 16% respecto a 2015, representa uno de los mejores años desde la crisis financiera. El número de operaciones anunciadas, 46.055 en total, no solo fue un 1% más a 2015, sino que anotó todo un récord: solo se ha superado esa cifra en dos ocasiones más desde 1980, fecha hasta la que se remontan estas estadísticas. Por operaciones completadas, el volumen fue de 3,2 billones de dólares (un 2,9% menos) con un total de 34.504 operaciones (un 1,3% menos). KPMG lideró el ranking global y el europeo por número de operaciones completadas y anunciadas –ver gráficos- y en España lleva más de una década marcando el rumbo de M&A.

Pero volvamos a los datos y a los pronósticos para 2017. Una de las cifras más llamativas de 2016 es la aceleración que se observó en la recta final del año. El mercado pisó a fondo en el cuarto trimestre, al crecer un 50% y realizar en solo tres meses deals por valor de 1,3 billones de dólares, es decir, un tercio del total de operaciones del año.

Ni la incertidumbre política y económica, ni los acontecimientos inesperados como la llegada de Trump a la presidencia de EEUU o el voto favorable al Brexit en Reino Unido frenaron el apetito empresarial por las fusiones y adquisiciones. Y, de momento, el mercado no ha aflojado el ritmo. Al contrario. El primer mes del año ha sido todo un récord. Según datos de Thomson Reuters, la actividad de M&A alcanzó los 258.200 millones de dólares, un 38% más que en enero del año pasado, y el nivel más alto registrado desde 2011. Este mes se han anunciado operaciones de gran calado como la compra de Luxottica, conocida por sus gafas Ray-Ban, por parte de Essilor, dueña de Varilux, una operación que creará un gigante mundial en el mundo la óptica. El cuadro adjunto recoge las 15 mayores operaciones anunciadas en enero.

En general, los pronósticos para 2017 con los que trabajan los protagonistas de la industria son positivos, como recogía el diario Expansión en este artículo del Financial Times. KPMG comparte este optimismo sobre la marcha del sector tanto a nivel internacional como nacional. ¿Qué razones impulsarán el apetito por las fusiones y adquisiciones?

En general, las compañías seguirán buscando innovación para crecer y las operaciones corporativas se convertirán en una herramienta clave para conseguir ese objetivo.

Además de la necesidad de innovar, que ha sido el driver de muchas adquisiciones en el mundo de la tecnología, hay otras razones de peso que animarán la industria de M&A este año. Por un lado, las altas valoraciones bursátiles que, desde el punto de vista del comprador son un aliciente, sobre todo si paga con acciones. Por otro, que los tipos de interés siguen en mínimos históricos aunque en Estados Unidos hayan empezado a subir. Además, muchas compañías y sectores trabajan en entornos muy complicados, lo que les anima a buscar alternativa en el crecimiento inorgánico. Y, por último, mientras muchas corporaciones han reducido sus niveles de deuda y ahora se sienten más cómodas para abordar adquisiciones, otras han ido aumentando sus niveles de caja para, precisamente, prepararse para afrontar nuevas compras.

En general, hay un consenso entre los expertos de que 2017 será un ejercicio de más operaciones, más volumen y deals de mayor tamaño y calado. En contra de la industria de M&A juega la elevada volatilidad de los mercados, aunque parece que los inversores se están haciendo a  todo. “Nosotros somos optimistas. Los inversores están acostumbrándose a vivir en entornos volátiles e inciertos, que es parte de nuestra nueva normalidad, y van a seguir mirando hacia adelante y buscando países que sean atractivos desde un punto de vista de valoraciones y fundamentales”, dice Ignacio Faus, consejero delegado y socio responsable de Deal Advisory de KPMG en España.

todo. “Nosotros somos optimistas. Los inversores están acostumbrándose a vivir en entornos volátiles e inciertos, que es parte de nuestra nueva normalidad, y van a seguir mirando hacia adelante y buscando países que sean atractivos desde un punto de vista de valoraciones y fundamentales”, dice Ignacio Faus, consejero delegado y socio responsable de Deal Advisory de KPMG en España.

Otro factor que impulsó la actividad de M&A el año pasado y que también se espera que juegue a favor este año es el apetito comprador de China –enero confirma la tendencia- y un Estados Unidos como objetivo de compras. Ambos elementos dispararon el año pasado el volumen de operaciones cross-border hasta 1,4 billones de dólares, lo que representa el 38% del total de las operaciones de M&A. Se trata del porcentaje más alto de actividad cross-border desde 2008. Aunque algunos expertos mantienen dudas sobre la actividad de M&A en Estados Unidos este año, otros señalan que tanto el recorte del impuesto de sociedades como los ambiciosos planes de infraestructuras de Trump serán un incentivo adicional.

Hay más consenso sobre el mercado de M&A en España. “Hay geografías que van a atraer la inversión de forma diferencial y España es claramente una de ellas. Además del atractivo que suponen las mayores expectativas de crecimiento económico frente al entorno, España es percibido como un país friendly para hacer negocios por la seguridad jurídica y personal que, adicionalmente, ha hecho los deberes, como muestra la profunda reestructuración que ha vivido nuestro sector financiero a diferencia de otros países de nuestro entorno, que la están iniciando ahora o la tienen pendiente”, continúa Faus.

La economía española continúa emitiendo señales positivas y tendrá su reflejo en la industria de M&A. “Si no hay grandes cambios, llegan años de crecimientos significativos. Europa se dirige hacia un camino de recuperación del crecimiento y España será el puntal durante los próximos dos o tres años. 2017 va a ser importante en nuestro país para el mundo de la fusiones y adquisiciones”, subraya Jorge Riopérez, socio responsable de Corporate Finance de KPMG en España.

Aunque ya ha vivido muchos cambios, el financiero seguirá siendo uno de los sectores estrella de la industria de M&A este año y quizá alguno más también. Son muchos los analistas que señalan que la banca tiene pendiente una nueva oleada de concentración, eso sí, no tan intensa como la anterior, a lo que habrá que sumar las estrategias que pongan en marcha para ahondar en el proceso de transformación digital y la más que previsible desinversión en activos no estratégicos. Y es probable que al sector financiero se sumen otros sectores que ya estuvieron muy activos el año pasado: energía, inmobiliario y sanidad.

Mucho tienen que torcerse las cosas para que la actividad de fusiones y adquisiciones no se apunte en 2017 otro año récord, especialmente en España, que ya se ha colocado a la altura de las grandes ligas en M&A. Ver infografía de los últimos diez años.

Deja un comentario